クレジットカード現金化の基礎知識

クレジットカード現金化の基礎知識 クレジットカード現金化の会社一覧

クレジットカード現金化の会社一覧

クレジットカードの現金化をしたいけど、仕組みも使い方もわからない。

クレジットカードの現金化は、カードのショッピング枠で商品を購入させて、それを業者が買い取ることで消費者に現金がわたる方法です。

しかし、仕組みが複雑でよくわからないという方も多いのではないでしょうか。

この記事では、クレジットカードの現金化について、わかりやすく簡単に解説していきます。

また、現金化の仕組みや利用手順、現金化を行う危険性についてご紹介していきましょう。

ぜひ、参考にしてみてください。

クレジットカード現金化コンパスは、ギフト券買取サイト「アマプライム」とamazonギフト券買取比較サイト「ウルチケ」を参考にしています。

目次

1:クレジットカードの現金化とは?

クレジットカードの現金化とは、いったいなんだろう。

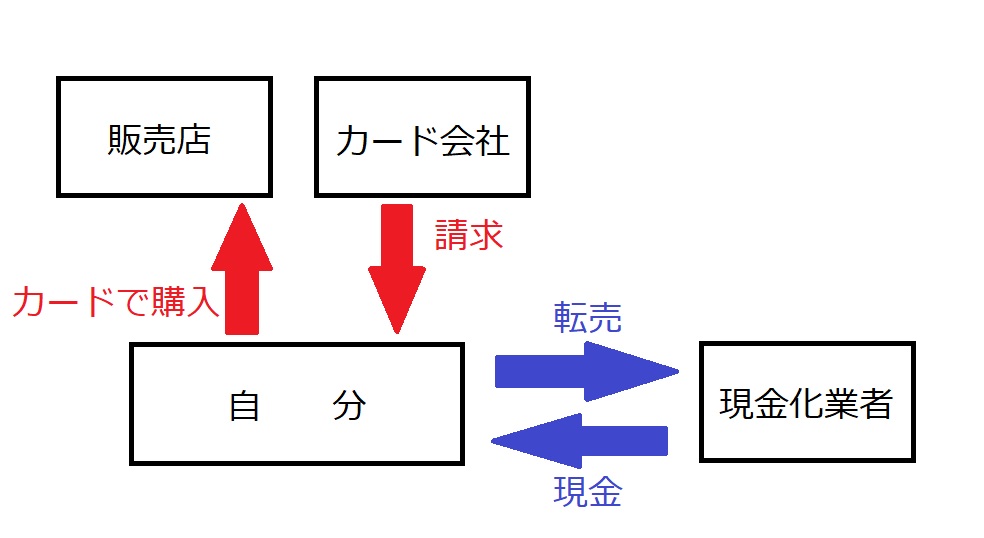

クレジットカード現金化とは、カード機能のショッピング機能の利用可能枠を換金目的で利用する行為です。

クレジットカードには、以下の2つ機能があります。

- ショッピング枠

- キャッシング枠

ショッピング枠とは、商品やサービスの支払いを目的とした機能です。

キャッシング枠とは、お金を借り入れることを目的とした機能となります。

クレジットカードの現金化はショッピング枠を利用して、利用者に指定の商品を購入させるのです。

その後に、商品の買取もしくはキャッシュバックにより、利用者の口座に現金が振り込まれます。

明確な法律違反とはされていませんが、線引きが曖昧なグレーゾーンの取り引きです。

2:クレジットカード現金化の2つの方法

クレジットカードの現金化の仕組み、方法がよくわからない。

現金化の仕組みは、複雑に感じますよね。

複雑に感じるクレジットカードの現金化も仕組みを理解すれば、シンプルな構造をしています。

クレジットカードを利用した現金化には、おもに以下の2つの方法があります。

- 買取方式

- キャッシュバック方式

インターネットで目にするクレジットカード現金化の広告は、キャッシュバック方式を業者が採用しているのです。

それぞれの方法について詳しく解説します。

2-1:買取方式

1つ目は、買取方式です。

現金化業者が利用者にブランド店や家電量販店などの販売店で換金性の高い商品をクレジットカードで購入をさせます。

購入させた商品を、手数料を引いた金額で業者が買い取りをすることで、利用者のもとに現金が入ってくることで現金化が完了します。

カード会社からは、あとから支払いの請求がきます。

2-2:キャッシュバック方式

2つ目は、キャッシュバック方式です。

販売業者が利用者に、値段が安い商品もしくは、ほとんど価値がない商品を高額で購入させます。

購入した商品から、手数料を引いた金額を利用者にキャッシュバックするかたちで現金化を達成するのです。

カード会社からは、あとから支払いの請求がきます。

3:クレジットカード現金化のメリット・デメリット

クレジットカードの現金化には、どのようなメリット・デメリットがあるのだろう。

クレジットカードが現金化できれば、金銭的に困ったときに非常に助かりますよね。

しかし、現金化にメリットばかりではありません。

少なからず、デメリットも存在します。

具体的には、以下のようなメリット・デメリット存在するのです。

- メリット?:厳しい審査がない

- メリット?:信用情報の記録に残らない

- メリット?:手っ取り早く資金調達ができる

- デメリット?:金銭的に損をする

- デメリット?:個人情報を提供する必要がある

- デメリット?:二重負担をする可能性がある

メリットとしては、厳しい審査がいらずに手軽に現金化できることでしょう。

デメリットとしては、金銭的には損をして資金調達するということです。

現金化のメリット・デメリットをそれぞれ詳しく解説していきます。

3-1:3つのメリット

クレジットカードの3つのメリットについて、詳しく解説していきます。

メリット?:厳しい審査がない

クレジットカードの現金化には、金融機関のような厳しい審査はありません。

銀行の融資ではないので、審査を必要とされていないのです。

なぜなら、現金化の実態は、クレジットカード決済で購入した商品を換金しているに過ぎません。

現金化の審査の際に、主に必要なものは以下の2点です。

- クレジットカード

- 身分証明書

クレジットカードは、本人名義であれば問題ありません。

身分証明書は、実在する人物であることの証明として利用します。

運転免許証やパスポートなどを使用しましょう。

現金化は、クレジットカードと本人確認書類があれば、審査不要で現金を手にいてることができるのです。

メリット?:信用情報の記録に残らない

クレジットカードの現金化を利用した場合、信用情報に記録は残りません。

ショッピング枠は借入ではないため、信用情報に記録が残ることがないのです。

信用情報に記録が残り、傷が付くと、以下のような不利益があります。

- 新たにローンが組めない

- クレジットカードの新規発行ができない

- 賃貸物件の契約ができない

信用情報に傷が付くと、上記のような問題が発生する可能性があります。

クレジットカードの現金化であれば、信用情報に記録を残さずに済むので安心です。

しかし、クレジットカード会社に現金化の事実がばれれば、大きく信用情報に傷が付くことは避けられません。

もちろん、クレジットカードは利用停止になります。

メリット?:手っ取り早く資金調達ができる

クレジットカードの現金化は、手っ取り早く資金調達ができます。

現金化の業者にもよりますが、数分で入金をしてくれる業者もあるのです。

いますぐ現金が必要なときに、すぐに資金調達ができるのは非常に大きなメリットになります。

3-2:3つのデメリット

クレジットカードの3つのデメリットについて、詳しく解説していきます。

デメリット?:金銭的に損をする

クレジットカードの現金化は、金銭的には確実に損をします。

クレジットカードで支払いをした金額以上の支払いを確実にしなければなりません。

現金化をしたあとの自分の経済状況も考えておかなければ、さらに経済的に苦しい状況に追い込まれてしまいます。

現金化は手軽にできたとしても、支払いが発生することを忘れないようにしましょう。

クレジットカードを利用して商品を購入したことには変わりがないので、決済代金はカード会社に対して支払いの義務が生じます。

デメリット?:個人情報を提供する必要がある

現金化の際には、審査で個人情報を提供する必要があります。

現金化の業者が悪質な業者だった場合、個人情報を悪用されてしまう可能性があるのです。

悪質な業者では、個人情報の売買や犯罪に顧客の個人情報を利用していることもあります。

個人情報を提供することが必ずしも悪用されるとは限りませんが、悪用されるリスクがあることを把握しておきましょう。

デメリット?:二重負担をする可能性がある

クレジットカードのショッピング枠の支払いを分割払いにした場合は、金利と手数料を二重で負担しなければなりません。

現金化は手軽にできたとしても、分割払いの金利で新たな支払いが増えてしまうことも認識しておく必要があります。

二重での負担を避けたい場合は、分割払いではなく、一括払いで対応しましょう。

クレジットカードの分割払いについて、もっと詳しく知りたい方は、以下の記事をご覧ください。

参考記事:クレジットカード 現金化は分割払いできる!2つの方法を詳しく解説

4:違法?クレジットカード現金化の3つの注意点

クレジットカードの現金化は、違法なの?注意点は?

クレジットカードの現金化は、違法行為ではありません。

カードのショッピング枠を利用して、商品の購入し、現金化業者が買い取りをするかたちで現金を利用者の口座に振り込むからです。

しかし、グレーゾーンの行為であることは事実です。

これまで摘発された事例より、現金化業者は古物営業法違反や出資法違反の可能性があります。

古物営業法とは、中古品などの古物を取り引きする際のルールをまとめた法律で古物営業(ブランド買取など)をする際に必要になります。

クレジットカードの現金化の違法性について、もっと知りたい方は、以下の記事をご覧ください。

参考記事:クレジットカード現金化は違法ではないが規約違反!危険度レベル5

クレジットカードを利用した現金化には、以下の3つの注意点があります。

- 自己破産ができなくなる可能性がある

- 悪質な現金化業者がいる

- クレジットカード会社が監視している

クレジットカードの現金化をすると、自己破産ができなくなる可能性もあるのです。

現金化の注意点について、それぞれ詳しく解説していきましょう。

注意点?:自己破産ができなくなる可能性がある

クレジットカードの現金化を行うと、最後の手段となる自己破産ができなくなる可能性があります。

自己破産とは、借金が返済できない人が一定の財産を債権者に提供して借金を免除してもらう法的な手続きです。

多額の借金を背負ってしまった場合に、借金を帳消しにできる唯一の手段になります。

クレジットカードの現金化は、破産法の「不当な債務負担行為」とみなされる可能性があるのです。

不当とみなされた場合、いざ自己破産をしたいときに自己破産することができなくなります。

クレジットカードの自己破産について、もっと知りたい方は、以下の記事をご覧ください。

参考記事:クレジットカード現金化がバレたら自己破産できないたった一つの理由

注意点?:悪質な現金化業者がいる

現金化業者には、悪質な現金化業者も多くいます。

悪質な業者は、以下のような不正を働いていることもあるのです。

- クレジットカードの情報が盗まれる

- 個人情報が悪用される

- 正しい金額が口座に振り込まれない

上記以外にも、悪質業者による不正行為が数多くあります。

優良な現金化業者ももちろんいますが、悪質な業者も数多くいることを理解しておきましょう。

注意点?:クレジットカード会社が監視している

クレジットカード会社は、不正利用を厳しく監視しています。

ショッピング枠の現金化に対して、絶対に行わないようにと警鐘を鳴らしているのです。

カード会社だけでなく、行政機関や販売会社とも提携して不正利用の発見に努めています。

常に監視されていることを理解しておきましょう。

クレジットカードの現金化の注意点について、もっと詳しく知りたい方は、以下の記事をご覧ください。

参考記事:【リスクしかない…】クレジットカード現金化4つの注意点を解説

5:絶対に利用しない!クレジットカード現金化の3つの危険性

クレジットカードの現金化を利用しようか、最後まで悩む…

上記のような、お悩みをお抱えですよね。

結論、クレジットカードの現金化は絶対にやめましょう。

クレジットカードの現金化には、以下の3つの危険性があります。

- 経済的に苦しくなる

- 社会的信用を失う

- 悪質な業者とトラブルになる

クレジットカードの現金化には、危険性が付きまといます。

危険性について、詳しく解説していきましょう。

危険性?:経済的に苦しくなる

クレジットカードの現金化を利用すると、経済的にさらに苦しい状況に追い込まれます。

現金化により、一時的な資金不足は解消されるでしょう。

しかし、手に入れた金額以上に高額な支払いに追われることになります。

クレジットカードの現金化を利用した多くの消費者が、その後に支払い困難な状況に陥っているのが現実です。

危険性?:社会的信用を失う

クレジットカードの現金化は、不正が発覚すると社会的信用を失います。

現金化は、クレジットカード会社の規約違反です。

不正利用が発覚した場合は、退会処分や一度に全額の利用金額の支払いが求められることもあります。

不正であることを知りながら利用した場合は、詐欺罪になどに抵触する可能性もあるのです。

危険性?:悪質な業者とトラブルになる

クレジットカードの現金化は、悪質な業者をトラブルになる方が後を絶ちません。

はじめは現金化業者も親切に接してくれます。

しかし、時間が経つにつれて、最初の説明とは全然違う内容を押し付けてきたりすることがあるのです。

こちらが要求を拒むと、相手から高額なキャンセル料や違約金を不当に請求されることがあります。

悪質な現金化業者では、このような恐喝まがいのことが常習的に行われていて、トラブルに巻き込もうと仕組んできます。

対策としては、恫喝されても契約をしてはいけません。

契約をしてしまえば、悪質な業者にとっては思う壺なので、しっかりと断ることが必要です。

そして、警察や国民生活センターに迷わず相談をしましょう。

6:それでも利用しますか?現金化の5つの被害

クレジットカードの現金化の被害は、本当に発生しているの?

クレジットカードの現金化によって、被害を受けた方は実在しています。

国民生活センターには、年間600件を超えるクレジットカードに関する相談が寄せられています。

クレジットカードの現金化が最後の頼みの綱だとしても、利用することで自分が被害者になるかもしれないことは理解しておきましょう。

現金化による被害としては、以下の5つの実態が挙げられます。

- 口座に入金がされない

- 提示金額と振込金額の相違

- クレジットカードの悪用

- 高額なキャンセル料の請求

- クレジットカードの利用停止

上記のような被害が実際に発生しています。

クレジットカードの現金化は、確かに申し込みから振り込みまでが簡単です。

手軽に利用ができてしまうために、被害や危険性について忘れてしまうことがあります。

しかし、被害の実態を知ることで改めて利用するリスクについて認識ができるでしょう。

どうしてもクレジットカードの現金化を利用したい方は、被害の実態について詳しく認識する必要があります。

5つの被害の実態について、詳しく解説していきます。

被害①:口座に入金がされない

1つ目は、口座に入金がされない被害です。

現金化業者の指示に従い、商品まで購入をしても、口座にいつまで経っても入金がされないことがあります。

おかしいと思い、現金化業者に連絡を取ってみても連絡がいっさい取れず、お金を失ってしまうという被害です。

利用した業者が常習的に、同じ手口を利用している可能性があります。

対策としては、事前に徹底的に利用する現金化業者についてリサーチして業者を選択することが挙げられます。

インターネットや公式サイトのリアルな口コミやレビューをしっかりとチェックして、評価が安定している業者を選択しましょう。

被害②:提示金額と振込金額の相違

2つ目は、提示金額と振込金額の相違です。

クレジットカード現金化業者は、利用者にカードで決済してもらえれば、儲けが発生します。

そのため、なんとしてでも利用してもらうために異常なまでに高い換金率で利用者の興味を引き付けます。

そして、利用を開始してから違うことを言い始めます。

対策としては、以下の2点は安易に信じないようにしましょう。

- 換金率が90%以上

- 「振込金額」以外の指標

換金率90%以上の表記を見ると、非常に優れていると感じますが、実際の振込金額は想像よりも少なくなるので安易に信じるのは危険です。

また、振込金額以外の指標は、紛らわしいので重要視しないようにしましょう。

あくまで振込金額が現金化されて手元に入るお金なので、振込金額がいくらになるのかを重要視して数字を見るようにしましょう。

少し気を付けるだけでも、見栄えの良い数字に騙されずに済むのです。

被害③:クレジットカードの悪用

3つ目は、クレジットカードの悪用です。

現金化の業者のなかには、カード番号を業者に教えることで決済の代行を要求する業者もいます。

悪質な業者では、教えたクレジットカード番号からカードを不正利用されてしまう場合があるのです。

勝手に決済をされたり、犯罪者に仕立てあげられてしまうこともあります。

対策としては、クレジットカードの番号を安易に教えないことです。

また、決済の代行をする現金化業者を利用する業者として選択しないことが重要になります。

被害④:高額なキャンセル料の請求

4つ目は、高額なキャンセル料の請求です。

現金化の業者のなかには、キャンセルを伝えた際にキャンセル料として高額な料金を請求したり、違約金を請求してくる業者も存在します。

はじめは高額な換金率を公式サイトで表示しているのです。

しかし、申し込み後の業者からの連絡で最初よりもかなり低い換金率を提示されます。

換金率が低いため、キャンセルを伝えるとキャンセルができない、もしくは高額なキャンセル料を請求されるという手口です。

対策としては、キャンセル料を請求されても支払いをしてはいけません。

キャンセル料を支払わずに、国民生活センターに相談しましょう。

利用者がクレジットカードで決済をしてから、業者が初めて入金の確認や送金といった実務が発生します。

決済前であれば、キャンセル料を請求される理由がないのです。

被害⑤:クレジットカードの利用停止

5つ目は、クレジットカードの利用停止です。

クレジットカード会社から不正利用の疑いがかかると、カードの利用が一時停止される可能性があります。

現金化は法律的にはグレーゾーンの行為ですが、クレジットカード会社の利用規約違反です。

もし、カード会社から利用規約違反が発覚すれば、利用停止だけでなく、解約されてしまうこともあります。

解約をされた場合は、これまでの利用金額を一括返済を求められる可能性があるのです。

利用停止に関しては、現金化業者の不正ではないため、対策する術はありません。

利用規約違反であることを認識して、最悪の場合は解約や一括返済もあり得ることを知っておきましょう。

7:どうしても知りたいあなたへ!現金化の手順

クレジットカードの現金化をどうしてもしたい。手順を教えてほしい。

クレジットカードがグレーゾーンの行為なのはわかったけど、それでも使いたいから手順を教えてほしい。

上記のように、クレジットカードの現金化の手順を知りたいですよね。

クレジットカードの現金化の手順は、かんたんです。

今回は現金化業者を利用した場合の手順について、5つの手順にわけて解説していきます。

自分でクレジットカード現金化を行いたい方は、こちらの記事を参考にしてください。

関連記事:クレジットカード現金化とは?自分でする方法とおすすめサイト5選

7-1:現金化の手順

クレジットカードの現金化の手順について、解説していきます。

今回は、インターネットでの申し込みを想定した5つの手順でご紹介しましょう。

ぜひ、参考にしてみてください。

?公式サイトへアクセスする

事前に利用したいクレジットカード現金化の業者を選択します。

利用したいクレジットカード現金化の公式サイトを開きます。

?申し込みフォームから必要事項を入力する

申し込みフォームから、以下のような情報を入力します。

- 名前

- フリガナ

- 利用回数

- 電話番号

- メールアドレス

- 連絡希望時間帯

- 希望金額

- クレジットカード情報

- ショッピング枠の情報

- 金融業者でないことの理解・同意

項目が多いように感じますが、入力時間は数分程度で完了します。

?本人確認

現金化の業者より、折り返しの連絡がきます。

折り返しの連絡で、本人確認が行われるのです。

本人確認を行うにあたり、以下の書類が必要になります。

- 身分証明書(運転免許証、パスポートなど)

- 入金用の銀行口座

?インターネットで指定の商品を購入する

現金化の業者に指定された商品をショッピング枠を利用して購入します。

買取方式では、以下のような商品を購入することを指示されるのです。

- 家電製品

- ブランド品

- ゲーム機

キャッシュバック方式では、以下のような商品の購入を促されることがあります。

- パワーストーン

- CD

- DVD

それぞれ指定された商品を購入します。

?業者から自分の口座に入金される

現金化の業者から自分の口座に入金がされます。これで、現金化は完了です。

思った以上に、手間なくクレジットカードの現金化は完了したのではないでしょうか。

同じような仕組みの現金化方法に、amazonギフト券買取を利用した現金化方法があります。

こちらは不要なamazonギフト券を現金化してもらうサービスで、クレジットカード現金化と本質的な仕組みは同じです。

amazonギフト券の買取サービスと類似した現金化方法としてiTunesカードの買取サービスも存在します。iTunesカードを現金化する場合は、携帯キャリア決済を利用して現金化を行います。

現在ではクレジットカード現金化に限らず、様々な現金化方法が存在します。

例えば、Appleギフトカード(旧:iTunesカード)の現金化をお考えの人は、下記の買取サイトを利用する事で最大96%の買取率で現金化することが可能です。

筆者も実際に上記の2サイトを利用して現金化を行いましたが、現金が振り込まれるまでの速度も早く非常に満足でした。

8:知ってる?現金化に向いているカードと向いていないカード

クレジットカードの現金化をどうしても利用したい。リスクも考えて、少しでも現金化に向いているクレジットカードで利用したい。

クレジットカードを現金化するうえで現金化に向いているカードと、現金化にあまり向いていないカードがそれぞれあります。

複数のクレジットカードの中から、1枚を選んで現金化に利用する場合に参考にしてみてください。

現金化に向いているカードと向いていないカードの特徴について、それぞれ紹介していきます。

8-1:現金化に向いているクレジットカード

現金化に向いているクレジットカードは、締め日から決済日までが長いクレジットカードです。

大半のクレジットカードは、締め日から決済日までが1ヵ月以下です。

しかし、締め日から決済日までが1ヶ月以上のクレジットカードもなかにはあります。

決済日までが少しでも長いクレジットカードを利用すれば、支払いまでの期間に余裕ができ、資金調達に少しでも余裕を持たせることができます。

8-2:現金化に向いていないクレジットカード

現金化に向いていないクレジットカードは、JCB・アメックス・ダイナーズの3つのブランドのクレジットカードです。

この3つのブランドは、他のブランドのクレジットカードに比べて決済手数料が高く、現金化のチェックが厳しいを言われています。

チェックが厳しいということは、それだけ現金化などの不正利用が発覚しやすいということです。

そのため、現金化の業者のなかには、この3つのブランドを取り扱わない業者もいます。

現金化するのであれば、カードのブランドはVISAやMastercardを選ぶのが無難でしょう。

9:優良・悪徳現金化業者を見極める3つのポイント

クレジットカードの優良現金化業者の選び方が知りたい。

クレジットカードの現金化のなかには、悪徳現金化業者も数多くいます。

安心して使うためにも、クレジットカード

クレジットカードの現金化業者が優良業者なのか悪徳業者なのか、見極めるには、見るべき3つのポイントがあります。

- 換金率

- 入金時間

- 信頼できる口コミ

上記の3つのポイントを確認して、現金化業者を選ぶと良いでしょう。

詳しく解説していきます。

ポイント①:換金率

換金率に関する情報は、必ずチェックしておきましょう。

多くの業者が非常に高い換金率を表示しています。

しかし、実際に表示されている換金率で換金されているわけではありません。

換金率から10%?30%程度は、手数料などで引かれてしまうことが多いです。

手数料には、以下のようなものがあります。

- 購入した商品の手数料

- 現金化業者の利益手数料

- クレジットカードの決済手数料

- 振込手数料

- 現金引き出し手数料

- 郵送の配送料

現金化を行う前には、手数料などを業者に確認して、実際に自分の手元に入るお金はいくらなのかを確認しておくといいでしょう。

事前に確認をしっかりしておけば、手元に入るお金が想像以上に少なかったということは防げるでしょう。

ポイント②:入金時間

手続きの完了から、実際に入金されるまでの時間を把握しておきましょう。

どこの現金化業者も公式サイトには、最短時間での入金時間を掲載しています。

実際の入金時間は、申し込みの時間帯によっては大きく変わることもあるのです。

問い合わせなどで、正確な時間を把握しておくと慌てずに済みます。

1時間程度で入金をしてくれる業者であれば、優良な現金化業者でしょう。

ポイント③:信頼できる口コミ

実際の利用者の口コミも確認しておくことが非常に重要です。

口コミのなかには、信頼のできない口コミのインターネットのなかには数多くあります。

利用者のリアルな声を見つけて、対応や実際の換金率や入金時間に関して情報を仕入れておくといいでしょう。

まとめ

クレジットカードの現金化について、詳しく解説してきました。

カードのショッピング枠を利用することで、クレジットカードの現金化は簡単に利用することができます。

しかし、クレジットカードの現金化は後に高額な支払いが必要であり、グレーゾーンな行為です。

違法行為ではないにしても、クレジットカード会社の規約には完全に違反しています。

申し込みの手軽さ、目先のお金に惑わされることなく、正しくお金と向き合うことが何よりも重要になります。

クレジットカードの現金化は、絶対に行わないようにしましょう。